Muchas de las principales agencias y consultoras de comunicación en España están obligadas a auditar sus cuentas para certificar si estas representan una imagen real de la compañía.

Según el Real Decreto Legislativo 1/2010 de 2 de junio de la Ley de Sociedades de Capital, las compañías obligadas a auditar sus cuentas son aquellas que cumplan con dos de los siguientes requisitos: que registren un importe neto de la cifra de negocios que supere los 5.700.000 euros; que el total de sus activos supere los 2.850.000 euros o que el número de empleados durante el ejercicio supere los 50. Aún así, hay muchas compañías que voluntariamente deciden someterse a la auditoría para acreditar sus resultados y tener fotografía financiera estrictamente rigurosa.

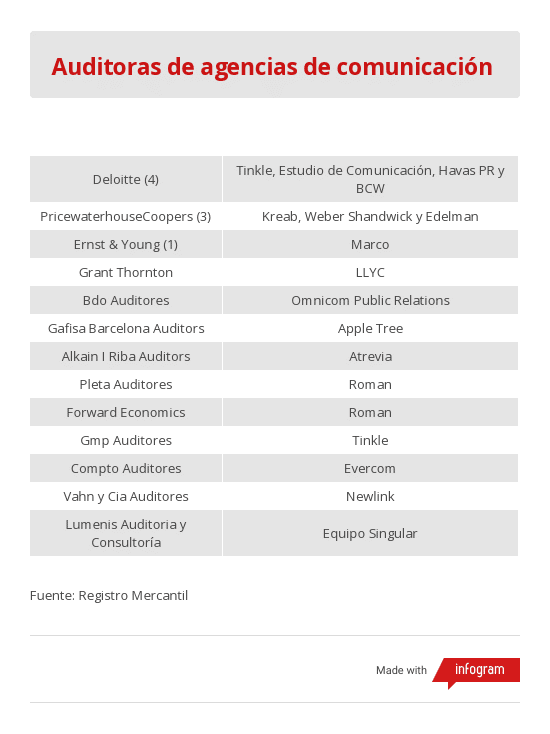

En comunicación, las Big Four prestan servicio a prácticamente la mitad de las principales agencias y consultoras analizadas por este medio, que ofrecen información pública y oficial al respecto.

Deloitte, la más demandada

Deloitte es la empresa auditora que presta servicio a más empresas, que son: Tinkle, Estudio de Comunicación, Havas PR y BCW. Le sigue Price Waterhouse Coopers, con tres, que son: Kreab, Weber Shandwick y Edelman. Ernest & Young trabaja para Marco y KPMG no presta servicio a ninguna. Esta auditora sí desarrolla este proceso para Omnicom, pero para su división de Media Group y no de Public Relations, que asume la veterana compañía de Madrid BDO Auditores.

El resto de empresas auditoras ajenas a las Big Four, trabajan para una sola agencia de comunicación. LLYC, la líder en facturación, confía esta labor a Grant Thornton; Apple Tree a Gafisa Barcelona; Atrevia -la segunda en facturación- a Alkain – Riba Auditors; Roman a Pleta Auditores y a Forward Economics, Tinkle -la tercera en facturación- a Gmp Auditores; Evercom a Compto Auditores; New Link a Vahn y cia y Equipo Singular a Lumenis Auditoría y Consultoría.

Las empresas de comunicación obligadas a someterse a una auditoría que no lo hicieran, infringirían en un incumplimiento del deber de depositar las cuentas anuales en el Registro Mercantil, lo que significa que las empresas no pueden realizar ningún cambio como ampliaciones de capital, venta de acciones u otro acto que se deba publicar hasta que no se haya depositado en el Registro Mercantil el informe de auditoría de cuentas correspondiente.