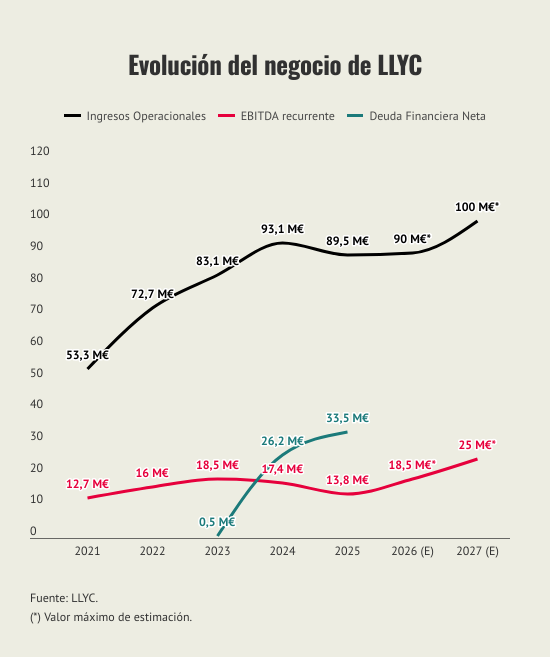

LLYC salió a Bolsa en 2021 para acelerar su crecimiento y expansión internacional, entre otros objetivos. En ese año tuvo unos ingresos operacionales de 53 millones de euros y un EBITDA recurrente de 12,7 millones.

Desde ese momento, comenzó una política agresiva de adquisiciones en España, Estados Unidos y América Latina. Ello contribuyó a que los ingresos se dispararan hasta los 93 millones de euros en 2024, con un EBITDA ese año de 17,4 millones de euros.

En términos de empleo, la plantilla cerró el pasado ejercicio con 1.224 profesionales. Son 50 menos que en 2024 (la reducción ha afectado al perfil junior), pero son 250 más que en 2021.

Las previsiones iniciales para 2025 pasaban por mantener un ritmo de crecimiento saludable, con el objetivo inicial de alcanzar los 130 millones de euros de ingresos. Sin embargo, una serie de factores sobre todo externos -aranceles en México o el cierre de la administración de Estados Unidos-, aunque también internos -una adquisición fallida en Estados Unidos– han provocado que esa rápida evolución de los últimos años quede frenada. De hecho, LLYC tuvo que emitir varios profit warnings el año pasado y, finalmente, los ingresos de 2025 se han quedado en los 89,5 millones de euros (-3,8% respecto a 2024) y el EBITDA ha bajado un 20%, hasta los 13,8 millones de euros. El beneficio neto se ha mantenido estable en los 6,8 millones de euros, aunque ha sido gracias en gran parte a unos ingresos financieros en 2025 de más de 11 millones de euros que en 2024 fueron casi inexistentes.

Refinanciación de la deuda

Además, en los dos últimos ejercicios el pasivo de la compañía se ha disparado. De registrar una deuda financiera neta de prácticamente cero en 2023, se ha situado en los 33 millones en 2025. Eso se traduce en una ratio de deuda sobre EBITDA del 2,4 (frente al 1,5 de 2024). Con este indicador, LLYC ha incumplido uno de los compromisos (covenants) con la banca para recibir un préstamo sindicado de hasta 47 millones de euros firmado en 2024 con el Santander y Caixabank.

La compañía reconoce además que el incumplimiento de uno esos covenants ha provocado la reclasificación a pasivo corriente de la deuda, lo que a la postre ha tenido como consecuencia que el fondo de maniobra de LLYC sea negativo por importe de 32 millones de euros.

Ante esta situación, LLYC se encuentra actualmente negociando con los bancos la refinanciación de ese préstamo, que tenía un calendario de vencimientos bastante exigente hasta 2029. La consultora quiere flexibilizar la cuantía de las cuotas, alargar el periodo de devolución del préstamo y reducir los covenants financieros.

Ahora, la compañía entra en una nueva etapa en la que quiere crecer de forma rentable. Para 2026, en LLYC proyectan que sus ingresos operacionales (los honorarios) se comporten planos (88-90 millones de euros), pero el EBITDA recurrente suba un 30% hasta los 18-18,5 millones. Y en 2027 sí estiman un repunte de los ingresos hasta los 100 millones de euros (+6/+11% sobre 2025), con un EBITDA en los 23/25 millones de euros. Paradójicamente, llegar a los 100 millones de euros de ingresos fue la meta que se marcaron para 2024.

También esperan reducir su nivel de deuda financiera neta ya en este 2026. Actualmente están en un ratio sobre EBITDA del 2,4 y el objetivo pare el cierre de este ejercicio es que se quede en el 1,75.

Política de ahorros

Este aumento de la rentabilidad y reducción de deuda lo esperan conseguir aplicando fundamentalmente una política de simplificación de la estructura. La compañía refleja en su nuevo Plan Estratégico hasta 2027 que ya este año podrán ahorrar 8,8 millones de euros gracias a una serie de medidas orientadas a reducir la estructura de costes y controlar los gastos. Entre ellas están las de eliminar posiciones a nivel global y suprarregional y reducir las áreas corporativas.

Así pues, el talento se distribuye ahora en siete unidades geográficas y una funcional. Destaca sobre todo la nueva posición de Luisa García (hasta ahora CEO global del área de Corporate Affairs), que supervisará el negocio de Estados Unidos. Lo hará desde España, pero viajando con frecuencia allí.

- España y Bruselas: Jorge López Zafra (España) y Gemma Gutiérrez (Bruselas).

- Estados Unidos: Luisa García y Mike Houston.

- México: David González Natal.

- Colombia: Andrés Ortiz.

- Brasil y Portugal: Tiago Vidal.

- Argentina, Chile y Perú: Germán Pariente.

- Panamá, República Dominicana y Ecuador: María Esteve.

- Innovación, soluciones basadas en inteligencia artificial (IA) y análisis de datos, y proyectos de alto valor: Adolfo Corujo.

Con esta nueva estructura, la hoja de ruta de LLYC contempla un modelo organizativo más ágil y eficiente, ofrecer servicios más integrados apalancados en la IA y acometer una evolución del modelo de socios para optimizar la rentabilidad y el liderazgo.

LLYC va a implantar un nuevo modelo organizativo y a primar el impacto de los proyectos sobre el volumen.

Desde la firma señalan que van a dejar de ser una firma tradicional de Corporate Affairs y Marketing Solutions como son hasta ahora, para convertirse en el partner reconocido para los «Moments of Truth» (Momentos de la Verdad). Eso significa priorizar el impacto de los proyectos sobre el volumen. Quieren en definitiva acometer una evolución del modelo de servicio hacia la consultoría estratégica y ejecución en los momentos de mayores oportunidades o riesgos para los clientes, asegurando soluciones que impacten directamente en sus resultados de negocio y reputación.

Ya lo están consiguiendo en cierto modo: el peso de sus 10 clientes más importantes ya es de casi el 19% de sus ingresos (era el 13,3% en 2020). Y la tarifa media de ese Top 10 se ha más que duplicado, alcanzando los 1,1 millones de euros en 2025 (frente a los 0,5 millones en 2020).

Todo este marco se resume en su nuevo modelo, basado en el lema «Simple, Smart & AI-Powered».