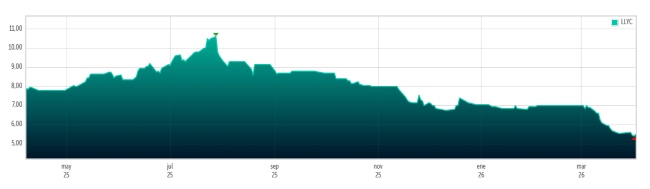

LLYC ha sufrido un fuerte deterioro en Bolsa desde inicios del mes pasado. Inició marzo a un precio por acción de 7 euros y ha tocado suelo a principios de abril en los 5,4 euros. El BME Growth valora actualmente la compañía en 64 millones de euros. Es decir, en apenas en un mes ha perdido unos 15 millones de euros de valoración en el mercado.

La rentabilidad anual de la acción de LLYC se ha desplomado un 22%. En julio de 2025 llegó a alcanzar valores máximos, con 10,6 euros por acción, precio que valoraba la compañía en 123 millones de euros. Menos de un año después ha caído a la mitad.

Fuentes de la firma aseguran que presentarán sus resultados económicos antes de que acabe el plazo legal, el 30 de abril.

Fuentes oficiales de la firma de comunicación y marketing precisan a este medio que no ha habido ninguna salida de los grandes inversores que tienen participación en LLYC. Además de varios directivos de la compañía y herederas del fundador José Antonio Llorente, son accionistas relevantes Global Portfolio Investments (dueños de Mayoral) y Asúa Inversiones.

El contexto de este descenso en el BME Growth está determinado por el retraso en la presentación de los resultados económicos de LLYC correspondientes a 2025. La compañía dirigida por Alejandro Romero emitió a finales del año pasado un ‘profit warning’, en el que indicaba al mercado que iba a dar a conocer sus resultados el 28 de enero. Llegada esa fecha, LLYC no los presentó y más de dos meses después sigue sin hacerlo. Eso sí, tiene de plazo legal hasta el cierre de este mes para comunicarlos.

En este aspecto, desde LLYC trasladan que la compañía «reitera su foco en la ejecución del negocio y en la comunicación transparente al mercado. La información relativa al cierre del ejercicio 2025 será publicada dentro de los plazos regulatorios aplicables, y en todo caso antes del 30 de abril».

En ese citado ‘profit warning’ LLYC ya adelantaba que sus resultados económicos de 2025 iban a estar por debajo de las previsiones iniciales de la compañía. La firma de comunicación y marketing realizó una nueva estimación de negocio a la baja, en la que proyectaba unos ingresos de unos 93 millones de euros y un EBITDA de 14 millones. La estimación anterior estaba fijada en unos ingresos entre los 106 y 114 millones de euros y un EBITDA de entre 19 y 20,5 millones de euros.

Plan de recortes

Esta revisión a la baja de la proyección de resultados de 2025 se produjo por la ralentización de sus operaciones en México y Estados Unidos, dos de sus mercados principales. En Estados Unidos, les impactó el cierre durante 42 días de la administración y la posterior reducción presupuestaria, que ha afectado a algunas de sus entidades vinculadas de las que LLYC era proveedor de servicios. Ahora, además, se suma la guerra en Irán, que añade nuevas incertidumbres en el mercado. Y en el caso de México, le ha penalizado la política arancelaria, lo que les ha llevado a eliminar o reducir inversiones previstas.

Para paliar este contexto adverso, el Consejo de Administración de LLYC ha definido un plan de choque para recuperar a corto plazo la rentabilidad esperada. Este paquete de medidas tiene identificadas una serie de acciones con un ahorro previsto de entre 4 y 5 millones de euros. Están específicamente orientadas a la reducción de costes operativos y de back-office, y la simplificación de la estructura de la división de marketing. Una de ellas ya se ha completado, con la eliminación de la marca China.

Todas estas medidas serán integradas en el Plan Estratégico 2026-2028, que también está pendiente de presentación al mercado. LLYC tiene previsto un consejo de administración en la segunda quincena de este mes para aprobarlo. En cualquier caso, la hoja de ruta estará marcada por la prudencia, dado el entorno de cambiante e incierto que reina en la actualidad en los mercados internacionales.

Ganó casi 6 M€ en el primer semestre

Los últimos resultados económicos que se conocen de LLYC corresponden al primer semestre del ejercicio 2025. En ese periodo, los ingresos operacionales llegaron a los 45 millones de euros, lo que implica un incremento interanual del 6%. Y el EBITDA recurrente aumentó un 15%, hasta los 7,9 millones de euros. El beneficio neto fue de 5,9 millones de euros entre enero y junio (-0,4 millones en 2024). Respecto a su deuda financiera neta, se ha elevado desde los 26,1 millones de euros del cierre de 2024 hasta los 35,4 millones de euros a junio de 2025.

En los últimos tiempos, LLYC ha hecho una apuesta fuerte por el segmento del Marketing, que es cierto que aporta muchos ingresos (el 51% de la compañía a cierre del primer semestre), pero que solo representa el 33% del EBITDA.