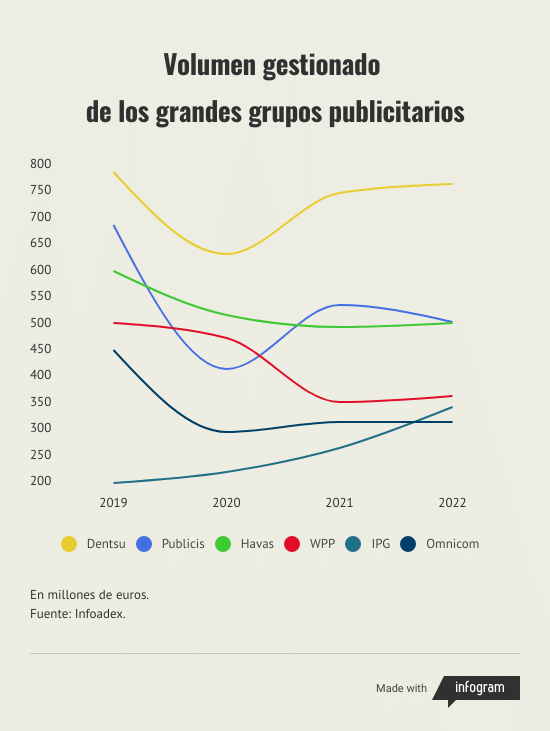

Los grandes grupos publicitarios acumulan dos ejercicios con crecimientos en los volúmenes gestionados, pero de momento no es suficiente para alcanzar las cotas prepandemia, salvo IPG, que en su caso las ha superado con creces.

El conjunto de los seis grandes grupos publicitarios gestionó en España una inversión de los anunciantes de 3.300 millones de euros -según Infoadex-; frente a los 2.870 millones de euros del 2022. Es decir, todavía les faltaría por recuperar algo más de 400 millones de euros.

Este dato tiene lógica con la reducción de los presupuestos de los anunciantes en medios controlados por Infoadex. Sin en 2019 la inversión publicitaria fue de 7.200 millones de euros, el año pasado se quedó en los 6.500 millones. Es decir, 700 millones menos.

Uno de los grupos que está más cerca de conseguir las cifras prepandemia es Dentsu, que además se mantiene en 2022 como el holding de agencias de medios que más inversión publicitaria gestiona. Movilizó el año pasado 778 millones de euros, lo que implica un aumento interanual del 2,2%, según los datos proporcionados por Infoadex. En 2019 registró 800 millones, únicamente 22 millones más que en el 2022.

Los grandes grupos publicitarios gestionaron en 2019 una inversión de los anunciantes de 3.300 M€, un 15% más que el año pasado.

El grupo japonés logra mantener el liderato pese al ligero retroceso de su principal agencia -Carat-, que gestionó el año pasado 373 millones de euros, un 2,4% menos. Sufrió un retroceso más importante iProspect (la antigua Ymedia), que movilizó el año pasado 258 millones de euros, un 13% menos. Debido a este descenso, Havas Media le quitó el segundo puesto en el ranking de agencias. Logró compensar estas caídas el buen desempeño de Dentsu X, que fue una de las agencias de medios que más creció el pasado ejercicio en España: alcanzó los 146 millones de euros, lo que supone un avance del 78%.

Por poco, el grupo Publicis mantiene el segundo puesto entre los holding publicitarios. Fue de hecho el único que vio caer el año pasado su volumen gestionado (-5,8%), al quedarse en los 516 millones de euros. Esta lejos también de los índices prepandemia, cuando alcanzó los 700 millones en 2019.

El grupo francés se resintió el año pasado por la actividad de sus agencias Zenith (-10%) y Spark (-15%). En cambio, Starcom creció un 6,7% el año pasado.

El grupo Havas mantiene también este año la tercera plaza, muy cerca de Publicis, con 514 millones, un 1,6% más. También en su caso, sigue a distancia del 2019, año en el que acreditó 613 millones de euros. De sus agencias, Havas Media tuvo un gran comportamiento el año pasado respecto al anterior (+8,1%) y superó los 313 millones de euros; mientras que Arena Media cayó un 7%, hasta los 200 millones.

En cuarta posición se encuentran las agencias de WPP, que en conjunto gestionaron un volumen publicitario de 376 millones de euros, un 3% más. Salvo Mindshare (-14%); WaveMaker (+29%) y EssenceMediacom (+9%) lograron crecimientos destacados. Pese al despunte del año pasado, las agencias del holding británico se encuentran por debajo de los números de 2019: 515 millones de euros.

Con mucha diferencia, el gran grupo que mejor se comportó el año pasado fue IPG, que logró un volumen de 356 millones de euros, un 28% más. Sobresale la actividad de Initiative, que se elevó un 55% y pudo adelantar a su agencia hermana UM, que creció en su caso un 8%. El holding norteamericano es un caso aislado en nuestro país, pues es el único que la pandemia no le ha impedido seguir creciendo. No en vano, en 2019 sus agencias estaban en los 211 millones de euros, con lo que su crecimiento respecto a ese año ha sido del 68%.

Cierra la clasificación de los grandes grupos Omnicom, que ha mantenido plano su volumen gestionado en los 327 millones de euros durante 2022. La ligera caída de OMD (-1,7%) ha sido compensada por PHD (+2,9%). Este holding tampoco puede decir que ha recuperado cifras prepandemia, con 463 millones de euros registrados en 2019.