La inversión publicitaria que se mueve en España alcanzó el año pasado los 3.150 millones de euros, un 10% más que en el 2018; según los datos aportados por IAB Spain y PwC, que estrenan una nueva metodología para la medición del mercado.

Esa cifra es bastante superior a la que registró la televisión el año pasado, hasta ahora el soporte rey para los anunciantes. Según i2p, el medio catódico ingresó por publicidad 2.333 millones de euros en 2019. Es decir, digital ya le supera en más de 800 millones de euros.

Pese a la atomización de los soportes digitales que reciben publicidad, lo cierto es que la gran mayoría de la inversión se concentra en unos pocos actores.

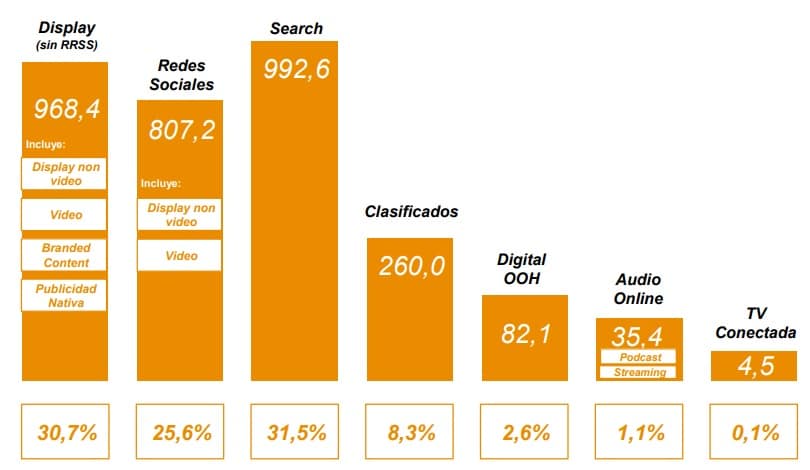

La mayor fuente de ingresos publicitarios en el entorno online fueron un año más los buscadores (básicamente, Google), que recogió una cifra de 992 millones de euros, un 4,3% más que en el ejercicio anterior.

Le sigue de cerca las redes sociales (aquí el actor principal es el grupo Facebook), con 807 millones de euros recibidos, lo que representa un incremento interanual del 15%.

Entre ambos segmentos -buscadores y redes sociales- la inversión registrada es de 1.800 millones de euros, el 57% del mercado publicitario digital en España. La gran mayoría de esta cifra va a parar a Google y al grupo Facebook (propietario de Instagram). Aunque hay que precisar que en el apartado de redes sociales no se incluye a YouTube (pertenece al epígrafe de vídeo en el estudio de IAB), por lo que los ingresos de la matriz de Google serían incluso superiores.

Fuente: IAB y PwC.

El 40% restante de la inversión publicitaria digital -unos 1.400 millones de euros- se reparte en infinidad de actores.

La publicidad display (sin redes sociales) movilizó el año pasado 968 millones de euros, un 12% más. Es el 30% del total.

De ahí, la mayor parte (el 61%, 593 millones de euros) va al denominado display no vídeo, que mejora un 4,6%. Crece mucho más el vídeo (+12%), que ya recibe una inversión publicitaria de 280 millones de euros.

Muy por debajo están otro tipo de formatos, aunque con un gran recorrido por delante. Uno es el branded content, que recibió el año pasado 71 millones de euros (+47%) y otro es la publicidad nativa, con 22 millones (+15%).

Buscadores (principalmente Google) y redes sociales (Facebook es el actor con más peso) ingresaron el año pasado 1.800 millones de euros por publicidad.

A gran distancia de estos formatos, aunque con un peso relevante en la inversión publicitaria, están los clasificados, que ya ingresan por este concepto 260 millones de euros, que es un 11,2% más que en 2018.

También a un buen ritmo aumenta la publicidad exterior digital, que alcanza los 82 millones de euros, frente a los 60 millones del ejercicio anterior (+17%).

El audio online, por su parte, ya atrae una inversión de 35 millones de euros, un 33% más. De esa cifra, los podcast recogen 25 millones y el streaming, otros 10 millones.

Finalmente, la televisión conectada se mueve todavía en valores residuales –4,5 millones de euros-, aunque con un crecimiento muy destacado del 47%.

Fuera del cómputo de la inversión publicitaria digital establecida por IAB en su informe anual, esta entidad también detalla el gasto que las marcas se dejan en el marketing de afiliación (69 millones de euros), en influencers (14 millones) y en eSports (22 millones).

Los mayores anunciantes en digital son el grupo PSA, que acapara el 4,3% del share of voice en el entorno online, medido por Adjinn. Le sigue France Telecom (Orange), Volkswagen, Santander, MasMóvil, Telefónica, El Corte Inglés, Línea Directa, Iberdrola y Renault.

Desaceleración en 2020

Para este año, la evolución que estima IAB del mercado digital sufrirá una desaceleración. Prevén que crecerá entre el 3% y el 7%, con lo que deja atrás el incremento a doble dígito de los años anteriores.

Según las proyecciones de los expertos, branded content y la televisión conectada serán los segmentos que más crecerán, en el entorno del 30% al 40%.

También tendrá un comportamiento destacado el audio online (15%-17%), publicidad exterior digital (14%-16%), clasificados (8%-12%), publicidad nativa (8%-13%) y el vídeo online (7%-10%).

En menor medida evolucionarán el display (5%-9%) y las búsquedas (2%-4%).